納税緩和措置を納税減免(免除)措置に発展させる(提言)

会報「公平税制」の執筆依頼を受けました。

「withコロナ時代」の納税緩和措置=税金を払えない場合の対応策、について提言を書きました。

税理士向けの会の原稿のため少し難しいかもしれませんが、お付き合いいただければと思います。

納税緩和措置を納税減免(免除)措置に発展させる(提言)

新型コロナによる経済活動の損傷は底知れない。私は、自粛、休業要請等をされた都内の飲食店を中心に支援をしてきたが、とうとう建築業など他の業種にコロナ禍の影響が広がってきている。

今、事業者が政府に要求していることは至ってシンプルだ。「税金で助けて欲しい。それも今、すぐに」――である。今、この時期に必要なのは「資金」の問題である。家賃や人件費が中心になるが、消費税などの納税資金も重くのしかかってくる。

5月には国、自治体から各種給付も開始され、少しばかり気分の変化をもたらしても、簡単には収束は見えてこないであろう。収束時期については、「今年の秋」「年内には」「2022年まで続く」など様々な見解が見られるが、時間がかかることは間違いない。

そうすると、この間、国税庁が出した「納税の猶予」の方策で事業者は救われるのであろうか、という疑問が生じてくる。具体的に検討してみよう。

━━━━━━━━━━━━━━━

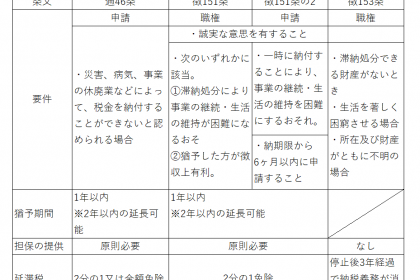

▼4つの納税緩和措置

━━━━━━━━━━━━━━━

執筆時点(5月1日)で国税庁が発表している納税緩和措置は以下の通りである。

②3月13日には、「新型コロナウィルス感染症の影響により納税が困難な方へ」として、1年以内に限り、換価の猶予を認めることとした

③4月6日、「確定申告期限の柔軟な取扱いについて」として、4月17日以降も申告が可能とした

④4月7日には、補正予算成立を要件として「納税を猶予する『特例制度』」が財務省より発表(4月30日の補正予算成立で確定)

筆者としては、現行法制度のなかで、国税庁にしては「珍しく」現実的で「比較的」迅速な対応だったと評価している。

━━━━━━━━━━━━━━━

▼中小業者の救いにならない

━━━━━━━━━━━━━━━

しかし、現実的に——とりわけ中小事業者は——税金の支払いを先に延ばしたとしても、売上が激減しているなかで納税資金を準備することは非常に厳しい。

今回確定した「特例制度」は、売上が前年同月比20%減である場合には、納期限を1年延期することができる、というものである。

周知のとおり、消費税は納税額が大きいため、1年間延期されたとしても、その後には「昨年の消費税」と「今年の消費税額」を合わせて支払う必要がでてくる。

今年、多くの事業者はコロナ禍で売上の激減が予想される。納税が猶予されるということは、結局、その減少した売上のなかから、昨年分の消費税を払うことになるわけで、現実的には不可能に近い。

単純な試算をしてみよう。個人事業者で確定申告をしている課税事業者、という仮定である。また昨年も税率10%で中間納付など考慮しない前提であることをご了承いただきたい。

まず、2019年の消費税額を下記の例で試算してみよう。

売上 5,500万円(内消費税500万円)

仕入 3,300万円(内消費税300万円)

納税額 500万円―300万円=200万円

今回のコロナ騒動で、納税のために準備していた200万円を他に当てざるを得なくなり、一年間、納税を猶予の申請を行った。そして、今年の売上は昨年から半減したとする。

売上 2,250万円(内消費税250万円)

仕入 1,650万円(内消費税150万円)

納税額 250万円―150万円=100万円

さて、1年間納税の猶予を行った場合、21年の税負担は、19年分200万円と20年分100万円、合計300万円となり、その納税資金が必要となる。20年の売上が半減しているなかで、納税資金は本来であれば100万円のはずだが、納期限の延長により、3倍の資金を準備しなくてはならない。これでは完全に手持ちの資金が底をついてしまい、廃業・倒産に追い込まれる。

もちろん、換価の猶予による分割納付は申請により2年間、職権により2年間、合計4年間活用できるものの、尽き果てた担税力から考えると極めて重い負担となる。お金の流れから見ると、どう考えても「無理」である。

単純化した試算でみても、現在の納税緩和措置では、事業者を救うことはできないことは明かである。

現在の納税緩和措置は、この4月、5月を乗り切るため、という政策としては正解であっても、来年には事業者の重荷になる制度設計となっている。

━━━━━━━━━━━━━━━

▼今必要な二つの施策

━━━━━━━━━━━━━━━

そうすると、この納税緩和制度は、緊急事態にふさわしい根本的な救済制度への転換が求められる。それについて3つの私案を提案したい。

第一に「特例制度」を発展させ、19年度の納税額を減免又は免除する制度の創設である。この申請を行った者は、所得税、法人税、消費税ともに確定申告を行うわけだから、その時点で、今年(事業年度)の売上が確定する。そこで、その減少率に応じて19年分の国税について減免を行う。上記事例でいえば、減少率50%であるから、200万円×50%=100万円となり、多少なりとも負担は減少できる。

また、仮に減少率が70%を超えた場合には、担税力がないとみなし、全額免除とする。この減少率については検討する必要があるが、特例制度が申請され内容を分析し「事業者が生き残れる」という観点で検討する必要があるだろう。

第二に、「災害減免法による所得税の軽減免除」の範囲を拡大し、各種税目で基準を定める。これは所得税については、災害により住宅等に損害を受けた場合、その年の所得金額が1,000万円以下の場合には、表のように所得税が減免されるというものである。

「特例制度」の救済対象は事業者であり、収入が激減した給与所得者は対象とならない。そこで、この制度を地方税にも拡充し、住民税、国保税、年金にも適用することにする。そうすれば、税負担おいて、給与所得者を救済可能となる。

第三に、20年、21年の限定期間で消費税をゼロ%にすることである。消費税をゼロにすれば、上記の例で言えば、実質300円の補助金と同等の効果がある。本来は、廃止すべきであるが、「納税資金不足による廃業、倒産をなくす」という視点では、限定・時限的なゼロ税率を採用することは現実的なのではないだろうか。単純ではないが、国庫に入るはずの10%が実体経済に投下されるわけだから景気回復のスピードは上昇する。大事なことは「税金で事業者を殺さない」ことである。

「緊急事態宣言」を発したわけだから、事業者が生き残れるようにするため、納税緩和制度も、消費税減税も大胆に転換しなければならない。以上三つの施策を複合的に行うことにより、多くの事業者、国民をカバーすることができると考える。原稿の納税「緩和」措置では、間に合わないのである。

━━━━━━━━━━━━━━━

▼財源はどうするのか?

━━━━━━━━━━━━━━━

納税緩和制度について、現行制度の「転換」を検討してきた。問題は財源であるが、今確実に言えることは、「不要不急の支出」を大胆に、聖域なく削減することが一番であろう。

5兆円を超える軍事費を思い切って減らし、辺野古基地建設強行も、戦闘機の購入もやめる、300億を超える政党助成金も医療支援に回す、など挙げればきりがない。

「税の支出」については、長らく財政学の分野と言われて税法学では分析・展開が弱かったかのように思える。そもそも、税理士は「税の専門家」である。納税者に対して、課税され徴収された税がどのように使われているかまで、伝えなければ、とても「税の専門家」とは言えない。